Abstract

We are often told that diversification is highly beneficial for portfolio performance.

... which is only partly true, as markets are rather highly correlated. Correlation within economic sectors of enterprise stock prices across continents is even higher than the correlation between different sectors of the economy on one single stock market. Correlation between asset classes has proved detrimental during the October 2008 market implosion.

If we are not successful in diversifying away risk, do we at least obtain any excess return?

Samenvatting

Het wordt ons vaak voorgehouden dat diversificatie hoogst voordeling is voor het rendement van een portefeuille... hetgeen slechts ten dele waar is, vermits de markten sterk gecorreleerd zijn. De correlatie voor internationaal gespreide aandelen binnen één economische sector is zelfs hoger dan de correlatie tussen verschillende sectoren op één enkele aanelenmarkt. Een toegenomen correlatie tussen verschillende activaklassen is nefast gebleken tijdens de implosie van de financiële markten in oktober 2008.

Als we er niet in slagen om het risico weg te diversifiëren, halen we dan tenminste een extra rendement ?

Als we er niet in slagen om het risico weg te diversifiëren, halen we dan tenminste een extra rendement ?

In het Credit Suisse Global Investment Returns Yearbook 2011 (CS-GIRY, no longer available on the CS website), worden nationale aandelenmarkten vergeleken en het is duidelijk dat er belangrijke dispariteiten zijn en blijven bestaan. Voor alle onderzochte markten van mature economieën, worden er drie activaklassen beschouwd.

Tijdens de eerste decade van de 21ste eeuw hebben aandelen slechts in vier onderzochte landen beter gepresteerd dan obligaties. Dit zijn Zuid Afrika, Noorwegen, Australië en Denemarken. Reële rendementen (gecompenseerd voor de consumptieprijsindex (CPI) in de respectievelijke landen) worden beschouwd. Dit zou een faire evaluatie moeten toelaten, vooropgesteld dat de CPI de kosten voor levensonderhoud getrouw weergeeft (?)

Desalniettemin loopt deze vergelijking mank voor internationale investeringen. Over de lange termijn dient de return van een buitenlandse index gecorrigeerd te worden voor de verandering van de wisselkoers van de betrokken valuta. In tweede instantie is de correctie voor de lokale CPI dan identiek voor alle beschouwde returns.

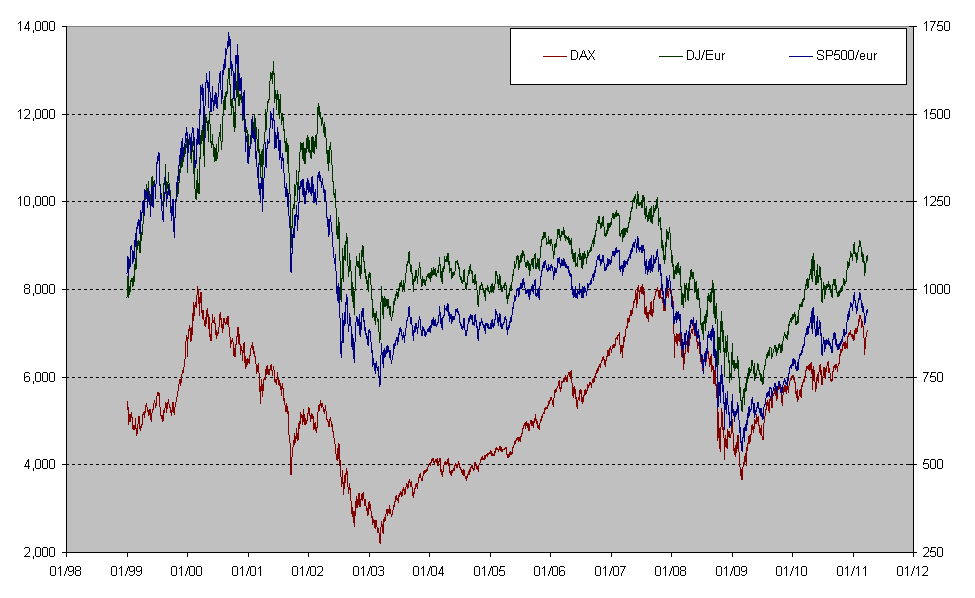

|

| DAX (left scale), Dow Jones (converted to EUR - left scale) and S&P500 (to EUR - right scale) |

De grafiek hierboven toont een overzicht van drie marktindices: voor de VS is er de Dow Jones Industrial (DJIA) op de linkeras, na omrekening naar euro. Op de rechteras wordt ook de S&P500 omgerekend naar Euro. De assen zijn lineair, waarbij een 7:1 verhouding geldt tussen de top en bodem van de grafiek. Grafieken op beide assen zijn dus vergelijkbaar. De derde index is de Duitse DAX, die eveneens op de linkeras weergegeven is. Gedurende de eerste decade van de 21ste eeuw, hebben de Amerikaanse indices behoorlijk wat terrein prijsgegeven, zelfs in nominale termen. In reële termen kan de situatie alleen maar slechter zijn aangezien de geherinvesteerde dividenden niet eens de inflatie compenseren. Het dividendrendement is gemiddeld immers bijzonder laag geweest gedurende de voorbije tien jaar.

Voor Europese investeerders heeft de dollar sterkte in tijden van beurscrises een dempende invloed gehad op de volatiliteit van investeringen in Amerikaanse aandelen. Over een lange periode beschouwd, zijn Amerikaanse aandelen een minder gelukkige keuze gebleken.

Conclusie

Over de beschouwde twaalf jaar, zijn de aandelenmarkten van de grootste economieën aan beide zijden van de Atlantische oceaan in hoge mate gecorreleerd geweest. Zowel de 'dotcom bust' als de implosie van de financiële sector hebben beide markten sterk getroffen. Doordat de dollar versterkte tijdens de financiële crisis in 2008, werd de terugval van de Amerikaanse indexen getemperd.

Over een lange periode beschouwd is een investering op de Amerikaanse markten evenwel minder aantrekkelijk geweest, wat deels samenhangt met de versteviging van de Euro over de lange termijn.

Epilogue

This analysis has been made from a US perspective (with the DAX converted to USD) in a previous posting; see: http://gwyde.blogspot.com/2011/05/geographical-diversification-risk.html

No comments:

Post a Comment